原创: 田艳红 第一新声

2021年,整个营销数字化赛道,行业保持着高增长势头,呈现出新星崛起、巨头入局的火热态势。IT桔子数据显示,国内目前有近400家营销数字化相关企业。从2016年至今,包括JINGdigital 径硕科技等在内的多家营销数字化相关企业获得融资,其中至少有5家获得3轮以上融资。

就像当年国内电商领域涌现出几万家B2C、B2B及其它模式的公司一样,国内营销数字化领域的各个细分赛道都有玩家涌现,但目前还没有一个巨头拥有绝对优势。市场真的需要这么多营销数字化公司吗?最终什么样的公司能够活下来,成为像电商领域杀出的阿里、京东?

01

资本热捧营销数字化

当一个风口出现的时候,资本总能灵敏地嗅到机会,营销数字化行业亦是如此。

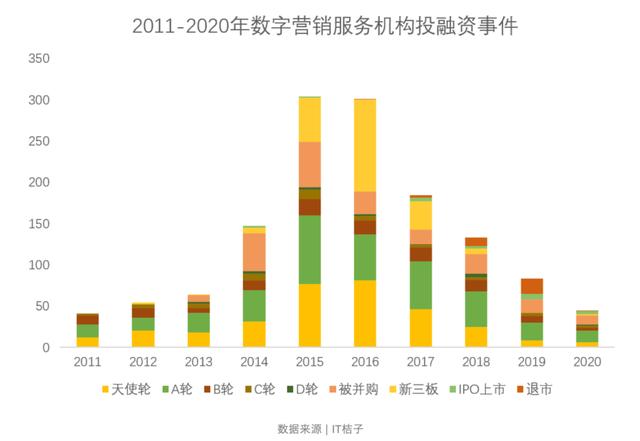

据Morketing研究院数据显示,自2011年1月起至2020年12月,数字营销领域包括天使轮、A轮、B轮、C轮、D轮、被并购事件、新三板、IPO上市在内,共有1356起投融资事件,总投融资金额达1100亿元。

2017年起至2019年,资本市场反应较为平淡,数字营销服务行业投融资总数逐步回落,但2020年的疫情激活了受众更多线上行为,为数字营销行业发展带来了一丝转机。截至2020年底,初创型企业较2019年增加近5倍,2017年至2019年期间有64家新公司成立。

有从业者表示, 2020年到2023年将会是数字化营销的另一个红利期,技术逐渐成熟,扎根于数字化转型的万亿级别市场。实际上,随着国内移动互联网的高速发展,品牌方的营销痛点越发复杂,触达消费者的渠道也越来越多,内容一致性、交互实时性、营销预算合理分配、用户数据统一洞察等问题,只能通过MarTech帮助实现和优化。

公开数据显示,MarTech目前全球市场规模为1215亿美元,MarTech市场年化增长率超过20%。而中国营销数字化的市场规模有望在2021年突破千亿元,年增长率超20%。与此同时,赛迪顾问发布的《2019年中国数字营销解决方案市场白皮书》显示,2019年中国数字营销市场规模将达到652.5亿元,年增长率为25.4%,2020-2021年市场规模分别为818.2亿元、1008亿元,年增长率为23.2%、22.1%。

数据来源:赛迪顾问 制图:第一新声

除了关注市场环境和行业,投资人看营销数字化的项目还会关注哪些内容?信天创投合伙人杨涛向第一新声表示:“企业服务SaaS赛道是我们重点看的赛道之一,对于这类创业公司,投资时还会关注两方面:一是企业关键数据指标的表现,二是团队能力的完整性。因为To B与To C的公司不太一样,后者只要把产品和运营做好了,短期就有可能爆发,做到比较大规模。但To B企业如果存在明显短板,在发展过程中就很容易遇到天花板。”

6月初,获得融资的营销数字化SaaS服务商JINGdigital 径硕科技,就是杨涛主投的项目。据他透露,“作为主打营销自动化的公司,理论上JINGdigital自己就应该是自己的客户,所以在做尽职调查时,重点了解了公司从产品研发到销售成单的闭环,作为种子客户是怎么服务好自己的。体现在结果上,JINGdigital的销售人效是我们目前看到最高的一家,远远高于SaaS领域的平均水平,也从侧面验证了产品的领先性。另外,这家公司从产品研发、市场营销、销售、客户成功等方面基本没有短板,团队整体都比较强,综合来讲是一个比较好的投资标的。”

需求抬头之下,营销数字化市场的各类玩家正变得愈发活跃。IT桔子数据显示,国内目前有近400家营销数字化相关企业。

02

市场需要哪种企业?

众多玩家入局,不禁让人深思,什么样的营销数字化企业才能真正活下来?或许以刚刚获得8000万元A轮融资的「JINGdigital 径硕科技」为例,可以得到些许答案。

“营销数字化行业缺专注的公司,而我们从2016年开始就做一件事情,怎么把营销自动化(MA)做好?有的公司做DMP (Data Management Platform数据管理平台),有的公司做广告投放,在创业刚开始的几年我们都不为所动,潜心把MA全渠道打造透彻。从2020年初开始,我们才慢慢地进入CDP领域,做到一定的阶段后,我们又发现用户对前端销售工具需求,同时企业微信也出现新的机会,公司的产品开始延伸到企业微信。”径硕科技CEO洪锴向第一新声介绍,公司是随着客户的需求,一步一个脚印做到了目前的版图。不会盲目的追求一体化,盲目的追求客户需求,那样的后果是——虽然营销数字化的框架搭建了,但是每个产品都很浅,没有办法真正解决客户痛点。

在战略落子上,JINGdigital径硕科技从行业之间或跨行业的共性需求出发,建立了一个尽可能抽象而广泛的底层,并在此基础上提炼行业模块,在能够实现跨行业服务的同时,锁定了部分营销流程差异化较小的行业,服务于中大型企业。

其中,产品布局主要有4方面:一是CDP(客户数据平台),用以跨渠道,跨系统整合用户,建立用户画像和企业身份。二是营销自动化工具MA,抓取私域全渠道数据,为销售线索进行分析分组,通过帮助品牌进行智能化识别和潜客打分等实时、高并发的个性化互动内容推送,提升用户的个性化体验,提高转化率。

三是内容管理中心,当企业把用户洞察分组以后,一定要进行内容输出,从而有效触达用户。四是前端销售工具,针对中国市场的特点,为前端销售提供搭载于企业微信的管理工具及客户沟通解决方案,通过活动社交触点积累的数据辅助销售进行沟通,同时帮助市场部根据营销自动化的智能分析结果创建销售任务,帮助销售减压。在商业布局方面包含多个方向,主要聚焦在生命科学、高科技、制造业等To B行业;教育、休闲/旅游、高端零售等To C行业。洪锴表示:“公司服务的客户呈现的是To B和To C两类客群。但我们看行业的角度是从三个标准出发:行业的客单价高,决策周期长,行业有相应的复购和增购场景。总之,凡是比较重视销售漏斗的行业,是我们重点布局的行业。”

服务To B和To C两类客群有什么区别?

在洪锴看来,公司锁定了上述三个核心的标准,所以可以用一套产品框架去满足客户的需求。虽然不同行业之间的场景不同,例如生命科学和教育的场景不一样,但因为都重视营销漏斗,就可以进入底层销售逻辑。服务两类客群的最大区别在于行业模块、运营团队、客户成功团队,他们如何根据行业的特性,设计出一些场景,才能让营销软件发挥作用。

JINGdigital 径硕科技成立只有5年,但目前已经是中国领军的营销数字化解决方案提供商。

基于对大形势、行业需求变化的把握,JINGdigital 径硕科技目前服务了近300个品牌,续约率在85%以上,客单价在十几万到百万规模。SaaS服务年收入占比超过80%,年复合增长率为100%。标杆客户覆盖默沙东、安捷伦、赛默飞、欧加农、赛多利斯、博世、震旦集团、汇纳科技等近300家国际和国内知名大型和腰部企业。

洪锴介绍,在具有挑战性的宏观环境下,公司业务的逆势增长,得益于3个核心优势。

一是打造了一款标准的 SaaS产品,服务客户,因为只有SaaS才能真正做到快速迭代,性价比高,从而真正的为客户带来价值。目前JINGdigital 径硕科技80%以上的营收都是SaaS产品的营收。公司较早布局SaaS,所以技术积累雄厚,产品的每个功能点都非常扎实,能够满足客户对这个功能点绝大部分的需求。

二是打造了营销数字化的闭环,而不仅仅是一个MA工具。开发出一套有厚度的产品,能够满足客户从开始的用户沉淀到孵化、转化,形成一整套的流程,产品线比较丰富。

三是公司通过几年的不断摸索,形成了一套独特有效的客户成功体系。在控制成本,确保公司SaaS模式的商业价值的同时,陪伴客户成长,使客户在产品的使用中能够获取实实在在的价值。

优势的背后是效果来保证。

目前,JINGdigital 径硕科技的产品使用频率在20万次/月左右,平均帮助客户提升了25%的潜客孵化率和18%的粉丝留存率,从而有效提高了35%的成单率和28%的续购率。

洪锴指出,使用JINGdigital 径硕科技的产品后,由于各行业场景不一样,KPI指标也不尽相同。

例如软件行业与美妆就很不一样。软件企业做大量的线上线下活动,参展花了很多钱,但始终按照传统的方式,利用销售交换名片,峰会也是传统的方式报名、签到,实际上就是名片或者一堆电话号码,最后转给销售认可的潜客数量有限。

后来客户把用户的报名、签到流程全部电子化。例如每个人进入流量池以后,用户输入信息才能报名,通过这个动作就留存下来;线下活动时,观众现场扫码关注公众号才能签到,也可以进入流量池。之后客户通过对话机器人或者表单抓取基本的信息,再与用户进行内容互动,根据不同的行业发不同的白皮书或者案例,经过一轮又一轮的筛选,最后转给销售的SQL可以翻2-3番。

03

如何建立核心壁垒,成为独角兽?

目前,国内营销数字化这个“斗兽场”里,玩家们主要分为四类,分别是全球领先营销SaaS企业中国分公司、BAT头部营销云、新锐营销SaaS企业以及从传统数字营销和数据监测业务转型的营销SaaS企业。

要想从虎狼环伺中活下来,且获得更多蛋糕,必须从不同维度建立核心壁垒。

洪锴介绍,JINGdigital 径硕科技新一轮融资将用于技术升级、销售扩张、渠道覆盖、市场投放等。

技术升级方面,“从我们提供核心价值以及服务客户群体来看,更希望打造一个客户体验云,如果这样来对标,我们现在具备了营销自动化的MA、CDP关键的模块,但是还有一些模块缺失,例如与投放相关的模块。如何在获取私域流量数据以后,以RTA(Real Time API,以下简称RTA)能力,提升投放效果,将是我们亟待补充的环节。此外,把目前已有的模块继续打磨,像内容管理也还远远不到完美的阶段。”洪锴说道。

销售扩张方面,从目前不到20个人的销售团队,到今年年底扩充到60个人。

渠道覆盖方面,目前JINGdigital 径硕科技主要布局在北上广深,除了华东区市场外,华北区和华南区的渠道覆盖还不够,先从这两个区开始加强布局。另外比较关键的二线城市也会开始布点,有了方向性的看法,但还未落实。

市场投放方面,JINGdigital 径硕科技是创业公司,之前专注产品和服务客户,现在到了新阶段,会相应的对市场进行投放,打开品牌知名度。

洪锴表示,JINGdigital 径硕科技的下一个目标是在2023年服务1000个品牌。从更加长远的客户逻辑和渠道策略上,公司想要继续进行产品延伸,成为中国的Adobe Experience Cloud,以纯粹的SaaS基因,从专注于目标行业的核心模块集群发展成一个庞大的营销云生态。

未来,以JINGdigital 径硕科为代表的营销数字企业,或将形成较完整的技术体系,覆盖客户数据洞察、内容素材管理、客户体验管理和销售赋能四大关键技术模块,贯穿营销全流程,全面助力营销精准化、智能化。

不过,国内目前还处于探索阶段,仍有客户抱怨还没有看到太多好的产品。直接原因是产品本身不好用——产品功能不完善、交互复杂。

而在洪锴看来,目前国内营销数字化面临的另一个巨大挑战是人才缺失。一是能把企业数字化转型的愿景落在可实操层面上的人才,即首席数字官(CDO);二是真正的数字化运营和营销人才,根据数字理解后面业务的人才。一个工具使用之后,如果没有人运营,就无法定义数据维度,抓取用户标签,投放效果也不会好。

杨涛则指出,对创业公司而言,如何找到真正属于自己的细分市场是最难的。“很多的创业者看到身边有一些需求,但这个需求是不是市场普遍的需求,还是一直都只是一个小众需求?在合适的时点,找到符合它能力的细分市场,公司就有机会快速发展。”

营销科技还存在很多创业机会,原因有二。一是媒体或者流量的来源在不断的演变,很多新的传播方式和平台还会层出不穷。二是客户或者消费者的消费行为也随着人群的代际更迭在不断变化。可能最终导致营销渠道和方式都会发生根本变化,更愿意到一线市场里面去看,找到可以构筑起壁垒的创新机会。

针对未来国内营销数字化的趋势,杨涛认为主要是To C 领域的营销会从过去的品牌和创意主导,更多地转向数据和技术驱动的营销方式。在To B端,营销科技还在早期阶段,未来数字化和在线化的渗透率还会进一步加大。但不论是To C还是To B,客户未来都不能简单粗暴地完全依赖公域流量,建立自己的私域池愈发重要。

而洪锴认为未来的趋势有三方面,第一个趋势是行业垂直化。几年前可能一套产品既能服务快消行业,又能服务生命科学行业,因为大部分的营销数字化服务商都在探索期,并且中国有大量企业对营销是“有需求,无认知,没把握”,让他们走出第一步十分关键。但现在的部分玩家已经进入深海区,对行业的需求、业务场景非常了解。这个阶段就会推动营销数字化服务商垂直化,逼迫产品能够把相联行业之间的共性抽象出来,变成比较普世的产品架构,同时提供具有相关行业特性的模块或模版。另外产品本身的开放性越来越高,每个产品都允许三方开发商在产品上面进行二次开发。

第二个趋势是出现比较中立的平台。随着触点越来越越丰富,中立平台的解决方案会有优势,能够和各大平台建立合作的关系,帮助甲方品牌去获取数据,从而真正建立起一套全渠道的数据。

第三个趋势是营销智能化。企业的目的是以最低的价格把效果给呈现出来,营销技术是否能够产生效果,运营至关重要。但运营也分两部分,一是用人,二是机器。“我们通过与几百个客户每天的深层互动,了解到各个行业一些比较好案例做法。所以我们试图把这些案例或者追加实践能够抽象成产品模块,让用户在运营上不要花太多的精力,大部分的工作让系统就能做,而且做得更好,这也是我们要做的事情。”洪锴向第一新声介绍。

“美国在营销云领域大概有几十家独角兽,而中国在营销云方面还寥寥无几。不过,目前国内营销云处于爆发的前夜,行业已经出现了几个标杆企业,中国市场规模会非常快追赶上美国,会产生足够多的独角兽,希望径硕科技能够成为其中的一员。”洪锴展望到。

申请试用营销自动化平台

申请试用营销自动化平台